2023年12月8日 【2023年 ビジネスサイエンス 12月号】

<調査研究>

2023年1月31日、金融庁は「企業内容等の開示に関する内閣府令」を改正施行した。本改正により対象企業は「男女間賃金格差」「女性管理職比率」および「男性育児休業取得率」の開示が求められることになった。これらの情報は企業による有価証券報告書への記載が開始されている。情報開示の推進・義務化による企業組織内部の透明性の向上は、当事社外の関心をより強く引き寄せることが予測される。本紙では2022年の公開情報に基づき、2つの製造産業の「組織の多様性と企業業績の関係性」について、指標となる「女性管理職比率」「経営者の国際経験比率」および「売上成長率」の3つの変数を用い2変数間の関係性について調査研究を行った。

目的:組織の多様性と企業業績の関係性を特定期間の動態データから調査分析する。

調査分析方法:「女性管理職比率」「経営者の国際経験比率」および「売上成長率(年平均成長率/CAGR:Compound Annual Growth Rate)」の企業の公開情報からのデータ収集および各変数の関係性の分析・研究を行った。経営者の国際経験比率は下欄の公開データソースに含まれるスキルマトリックス等の情報を用いて作成した。分析はピアソンの相関分析とした。

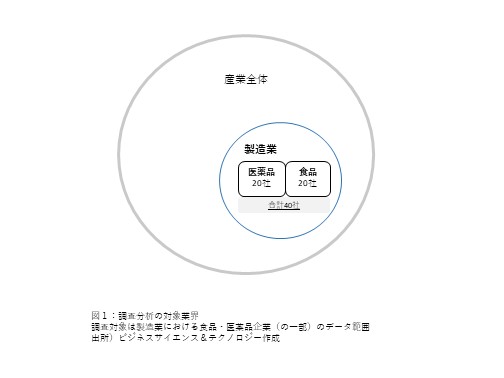

調査対象:日本経済新聞社が2022年3月8日付で企業の売上のランク付けを行ったリストの中の、食品および医薬品の上位および下位から各々累計10社、合計食品20社、医薬品20社の合計40社(図1参照)。公開情報を見出せなかった企業のデータは盛り込まれていない。

公開データソース:企業が公開する非財務指標のデータ、統合報告書、CSR報告書、公開サイト上の情報有価証券報告書、スキルマトリックス、株主総会招集案内等

公開データ閲覧期間:2022年7月8日から同年8月5日

公開データの対象期間:2016年~2022年期間中の単年および複数年期間(3,4,5年)のデータを活用している

実施機関:ビジネスサイエンス&テクノロジー株式会社

<背景>

組織多様性と企業成長

「The Global Gender Gap Report 2022」によると日本の女性管理職比率は13.28%、米国41.39%とフランス35.53%と比較すると低い数値となっている。現在の日本は、マイノリティが集団の中で影響力を発揮するには10%や20%では不十分で、30%以上を占めると影響力を発揮するというジェンダー理論(Kanter, 1977)の数値には程遠い。また、女性管理職の比率は、ダイバ-シティ・マネジメントの研究分野におけるダイバ-シティが組織の成果にプラスに影響するという情報・意思決定理論(Williams & O‘Reilly, 1998)の観点からも、経営者が企業成長を考える上で検討を要する重要な指標の一つになる。なぜなら「組織ダイバ-シティへの取り組み指針、計画の実行」は、企業の将来の成長に差が出でくる可能性があるからである。

グローバル化による人材へのニーズ変化

日本貿易振興機構(2019)の調査によると、海外ビジネスの環境は不透明さを増しているが、2011年から2018年度の海外進出に関する方針の企業動向は概ね60%前後の企業が海外進出拡大に意欲を示していた。また、コロナ禍以前の日本企業による海外企業のM&A件数も増加傾向にあり(経済産業省、2022)、これらの経営戦略により必然的に組織のグローバル化が進行している。加えて近年、企業に対するESG(環境・社会・企業統治)の情報開示規制の強化が急速にグローバルに進んでいることがあげられる。投資家の企業経営への透明性要求は高まり、例えばESGの開示指標に、経営者のスキル・マトリックスがあるが、これは取締役会を構成する個々の経営者がどのようなキャリア、専門性等を保有するかを紹介するもので、「経営」「財務・会計」を含め「経営者の国際経験、グローバル経験」がスキル項目の一つに選定されていることが多くなった。また、2021年6月の東京証券取引所による「コーポレートガバナンスコード」改定に基づき、企業は取締役のスキル・マトリックスの開示がプライムおよびスタンダード市場の上場企業に対して求められるようになっている。

<研究のアプローチと仮説>

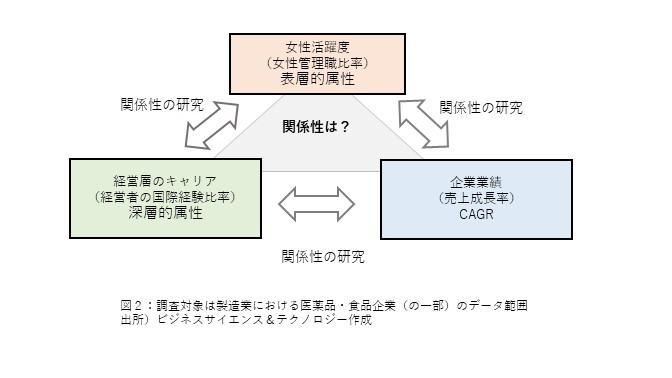

女性活躍度と企業業績についての日本のこれまでの先行研究は、この二者間の関係性を研究したものが多い。しかし、企業の組織構造は一般的に、経営者層と管理職・一般層等で構成されるが、ダイバ-シティという観点ではいずれも表層的ダイバ-シティ(性や国籍や年齢等)および深層的ダイバ-シティ(職歴、学歴、趣味等)により成り立っている。従って企業業績に関する関係性の研究において、複数の属性を関連させることにより新たな知見に繋がるのではないかと考え(図2)、仮説を以下とした。

仮説:「女性管理職比率」と「売上成長率」、「経営者の国際経験比率」と「売上成長率」、

「女性管理職比率」と「経営者の国際経験比率」の間には正の相関がある。

<結果>

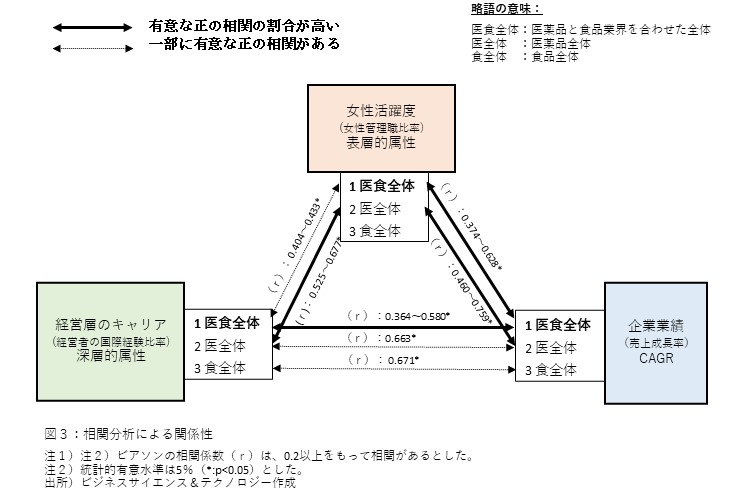

データは「女性管理職比率」と「売上成長率」、「経営者の国際経験比率」と「売上成長率」、および「女性管理職比率」と「経営者の国際経験比率」のピアソンの相関分析結果を以下に図式化し、要点をまとめた(図3)。

結果の要点:

医食全体は「女性管理職比率」と「売上成長率」について正の相関傾向がある。

医薬品は「女性管理職比率」と「売上成長率」について正の相関傾向がある。

医食全体は「経営者の国際経験比率」と「売上成長率」について正の相関傾向がある。

医薬品は 「女性管理職比率」と「経営者の国際経験比率」に正の相関傾向がある。

<考察・まとめ>

本研究では「女性管理職比率」と「売上成長率」、「経営者の国際経験比率」と「売上成長率」、および 「女性管理職比率」と「経営者の国際経験比率の間には強弱はあるものの正の相関傾向があることがわかった。一方で、2変数間の因果関係について明らかにすることは困難である。因果関係については、組織が長きにわたって経時的に内部にあるいは今後蓄積されるダイバーシティに関する情報と企業業績の指数などのデータから、その因果関係や他の説明変数の影響などを含めた分析を行うことにより、企業成長につながる因子を自ら予測できるのではないかと考える。仮に予測特定された因子がその企業にとって企業業績にインパクトを与えることがわかれば、組織体制の再構築や成長戦略をより効果的に作ることができる。

<限界と将来展望>

本研究を行うための一部の情報は2022年の調査期間中、公開されている場合とそうでない場合が見受けられたが、公開データを礎に関係性や傾向を分析するための第一歩ではないかと考える。冒頭に述べた通り、政府によるデータの開示義務は企業内部の情報の透明性推進に大きな役割を果たしていると考えられる。なぜならこれまで部外者が見ることができなかった組織内部のデータを分析する機会が新たに生まれたからである。このような情報開示義務の対象の広がりは、多様性を含む社会科学研究の一層の促進につながり、それに伴う企業成長向上への更なる研究あるいは分析のドライバーになることが強く期待できる。

参考文献

・World Economic Forum “The Global Gender Gap Report 2022”, p.208, p.352 & p.170

・Rosabeth M. Kanter (1977) “Men and Women of the Corporation. ″New York: Basic Books.

・Katherine Williams Phillip, Charles A O’Reilly(1998)“Demography and diversity in organizations: A review of 40 years of research”, Research in Organizational Behavior, Vol. 20, pp.77–140.

・日本貿易振興機構(2019)「特集:激変する世界情勢と日本企業の海外ビジネス~日本企 業の海外進出方針、選択の背景は~」https://www.jetro.go.jp/biz/areareports/special/2019/0401/a8e5c0f709227d49.html, 2022年7月3日閲覧.

・経済産業省貿易経済協力局投資促進課(2022)『令和3年度 内外一体の経済成長戦略構築にかかる国際経済調査事業(国内外への更なる投資促進のための方策に関する調査検討事業)調査報告書』pp.14-41.

ご注意:本文書は独自に作成した参考用です。著作権はビジネスサイエンス&テクノロジー株式会社に帰属します。無断での複製・転載・転用はご遠慮ください。

ビジネスサイエンス&テクノロジー株式会社

〒170-0013 東京都豊島区東池袋1丁目34番地5号いちご東池袋ビル6F